2021年上半年,勘探和生產鉆井數據開始下降,但在此期間繼續下降。數據顯示,與2020年同期相比,生產鉆井減少了約6%,勘探鉆井減少了20%。所有這些都預先決定了鉆井支持服務市場,即隨鉆遙測和隨鉆測量(MWD和LWD)領域的危機發展。與此同時,月石油和凝析油產量達到約4,000萬桶的穩定水平。這一數字比2020年同期高出6~7%。OPEC+協議允許我們的國家在2022年生產更多的石油和凝析油——大約每年5.25億噸。達到這一產量水平將不可避免地需要增加試運行井的數量,從而導致鉆井支撐市場的復蘇。

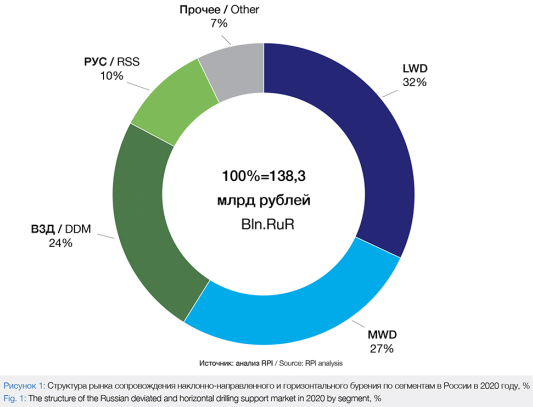

2020年,支撐斜井和水平井鉆井市場的服務實現了以下現狀:以貨幣計算,市場總量達到1,383億。2020年的盧布(見圖1)。

圖1

與前一年相比,該行業增長了3.3%。這是由于投產井和側鉆作業的增長費用相對較低,分別下降了4%和2%。

市場中最大的部分是:隨鉆測井(LWD)占32%,即436億盧布,隨鉆測井(MWD)占27%,即378億盧布,井下鉆井馬達服務(DDM)占24%,即320億盧布。從區域來看,斜井和水平鉆井支撐市場份額最大的是:西西伯利亞地區占65%(910億盧布),伏爾加-烏拉爾地區占16%(217億盧布)。

2020年,由于這些地區的地質特征、油田和目前開發的儲層,區域市場的結構在不同的細分上有很大的差異:隨鉆測井(MWD)在Volga-Urals地區占40%的市場份額,西西伯利亞占32%的隨鉆測井市場份額,而旋轉導向系統(RSS)在東西伯利亞占38%的市場份額。

下降與新冠病毒無關

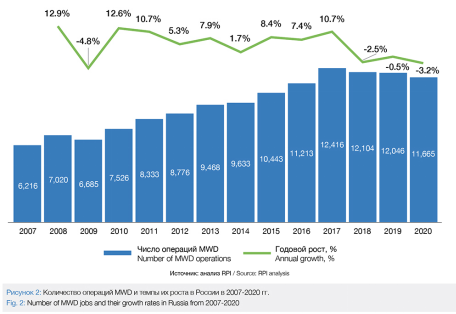

從長期來看,2007年至2019年期間,俄羅斯MWD作業數量增加了1.94倍,從6216個崗位增加到12,046個崗位。這些服務的年平均增長率為5.7%(見圖2)。

圖2

2020年,隨鉆測井工作的年度數量與前一年相比減少了3.2%,延續了2018~2019年的趨勢。與2019年相比,委托生產的斜井數量減少了2.4%,委托生產的水平井數量減少了5.7%。

從2007年到2020年,隨鉆工作崗位增加了5,449個。這是因為水平井、斜井和側鉆井數量的增加,需要MWD服務。與水平井相關的年度數據增加了3,015口,與斜井相關的年度數據增加了1118口,與側鉆相關的年度數據增加了2,324口。

從區域來看,從2007年到2020年,隨鉆測井的工作數量在整個石油生產地區都出現了增長,但基本增長速度出現在兩個地區——西西伯利亞和伏爾加-烏拉爾地區。

在2007~2020年期間MWD作業增加的總數量(+ 5449)中,西西伯利亞增加了3,353個工作崗位,而Volga-Urals地區增加了1,125個工作崗位。

2007~2020年隨鉆測井作業數量的變化是由多種因素造成的。例如,在Volga-Urals地區,隨鉆測井工作增加的主要原因是側鉆作業數量的增加,而在其他地區,這是由于水平井建造量的增加。

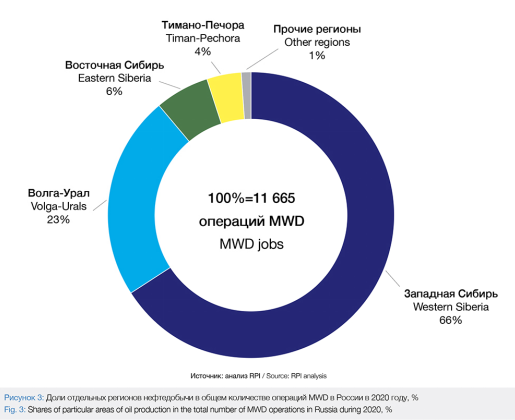

2020年,西伯利亞西部和Volga-Urals地區MWD作業數量占總數量的89%,分別為66%和23%(見圖3)。

圖3

與2019年相比,2020年隨鉆測井作業數量下降的原因如下:西西伯利亞斜井、西西伯利亞和東西伯利亞、Timan-Pechora省和其他地區水平井的施工減少,西西伯利亞和Volga-Urals地區側鉆作業減少。

在貨幣方面,2020年隨鉆測井的市場規模為378億盧布,西西伯利亞是最大的區域市場,擁有66%的市場份額。

操作越簡單 服務作業越多

2020年,共進行了6,125次隨鉆測井作業,其中97%與水平井(63%)或水平側鉆(34%)有關。2019年,在西伯利亞西部地區,71%的隨鉆測井作業完成,而在Volga-Urals地區,這一比例為17%。

LWD服務的細分如下:LWD第1段(伽馬射線測井+電阻率測井)- 51%;LWD段2(伽馬射線測井+電阻率測井+伽馬伽馬射線測井+中子測井)- 37%;LWD第3段(伽馬射線測井+電阻率測井+伽馬伽馬射線測井+中子測井+方位測井)- 12%。

上述三個板塊由于各自區域和領域的地質特點不同,具有不同的地理意義。LWD 1段的作業有83%位于西伯利亞西部,12%位于Volga-Urals地區。西伯利亞西部隨鉆測井在隨鉆2段和隨鉆3段的分布分別為:61%和51%,而在Volga-Urals地區的相關性為22%~24%。第三部分被東西伯利亞所占據,其份額分別為11%和22%。

從區域上看,第1部分在西伯利亞西部占主導地位(占該地區總就業人數的59%),而第2部分在其他地區占主導地位。第三部分占據了東西伯利亞總工作崗位的32%,超過了第一部分。

以貨幣計算,2020年LWD市場總額為436億盧布,其中西西伯利亞占65%,伏爾加-烏拉爾地區占18%(見圖4)。

圖4

鉆井市場還會增長

在對鉆井支撐市場(包括遙測和隨鉆測井)的研究過程中,我們使用以下三種情景中性(基礎)情景、樂觀情景和悲觀情景對未來市場進行了預測。

在進行預測時考慮了以下因素:使用中性、樂觀和悲觀三種情景分析了2021年至2030年俄羅斯的石油產量;預測新油田的開發;預測鉆井和側鉆作業量。

預測水平井和水平段的投產。預測新井和側鉆深度的變化,包括水平段長度;預測更復雜LWD技術的應用范圍將擴大;021-2030年期間中國的通脹壓力;客戶對承包商施加價格壓力的可能性;中國油田服務公司進入俄羅斯油田服務市場后傾銷行為的可能性。

MWD/LWD作業的中性預測場景,以及DDM和RSS服務,都是基于預測產量的中性預測場景。

它假定發展中的宏觀經濟形勢將導致俄羅斯必須遵守其已達成的協議,并且根據協議中的條款,該國的產量將因數量參數而受到限制。

MWD作業的中性情景假設,在2030年之前,與2020年相比,俄羅斯MWD作業將增加54.4%,從而產生18,010個工作崗位。

在2021~2030年期間,這些業務的平均年增長率將為4.4%(見圖5)。

圖5

從2021~2030年,隨鉆測井作業數量增加了6345次。隨著水平井和側鉆作業數量的增加以及斜井數量的減少,這一數據得到了估計。

從區域來看,在2021~2030年期間,西西伯利亞仍將是MWD作業的主要地區,而東西伯利亞將位居第二。

從2021年到2030年,隨鉆測井作業數量的增加將受到西伯利亞東部(47%)和西伯利亞西部(40%)隨鉆測井作業數量的增加的推動。

從2021年到2030年,大部分地區對隨鉆測井的需求發生了變化,這主要是由于水平井建造量的增加以及側鉆完井作業數量的增加。

到2030年,西西伯利亞和東西伯利亞將占到總量的78%左右,分別占到57%和21%的份額。

對于預測的隨鉆測井和隨鉆測井作業,以及DDM和RRS服務,最樂觀的情況是基于預測的石油產量。未來幾年石油需求的復蘇將會更快,因為俄羅斯不會那么嚴格地限制生產。

該預測預測,到2030年,隨鉆測井作業將比2020年增加61.9%,共創造18,885個工作崗位。從2021~2030年,這些業務數量的年平均增長率將達到4.9%。

在2021~2030年期間,隨鉆測井作業數量的增長是基于委托水平井數量的增長,以及側鉆作業數量的增加和一些斜井體積的減少。從區域上看,西伯利亞西部仍將是隨鉆測井的主要地區,與中性情況下一樣,東西伯利亞將位居第二。

隨著MWD作業數量的增加,東西伯利亞地區增加了44%,西西伯利亞地區增加了39%。就像在正常情況下一樣,在大部分區域,隨鉆測井作業數量的變化是由水平井數量的增加和側鉆數量的增加引起的。

在2030年將進行的隨鉆測井作業總數中,西伯利亞西部和西伯利亞東部將占76%,分別占55%和21%。負面情景假設,由于長期經濟衰退和新型冠狀病毒大流行的后果,生產將受到限制。

在預測的MWD作業情景中,與2020年相比,到2030年,俄羅斯的MWD作業數量將增加38%,達到16136臺。在2021~2030年期間,這些業務的數量平均每年增長3.3%。MWD作業數量增加了4,471次,這主要是由于水平井投產數量的增加,側鉆作業數量的增加以及斜井體積的減少。

從區域上看,西伯利亞西部和Volga-Urals地區仍然是隨鉆測井的主要作業者。

在不利的情況下,同期MWD作業數量增加了4471次。這是基于西西伯利亞增加了45%,東西伯利亞增加了38%。在這種情況下,隨鉆測井作業數量的變化是由水平井和側鉆數量的增加引起的。到2030年,西西伯利亞和東西伯利亞將占總范圍的79%,分別占58%和21%。

在中性情況下,到2030年,預計隨鉆測井(LWD)作業將增加2.21倍,達到13,500次。在2021~2030年期間,平均年增長率為8.2%(見圖6)。

圖6

在這種情況下,LWD作業數量的增加將基于西伯利亞西部(48%)和西伯利亞東部(39%)LWD作業數量的增加。到2030年,LWD作業的總數量,西西伯利亞和東西伯利亞將占總數量的83%,相應地占58%和25%。

根據隨鉆測井作業的分段,LWD1段和LWD2段將占主導。在樂觀的情況下,到2030年,俄羅斯的LWD作業數量將增加2.31倍,達到14100次。在2021~2030年期間,該業務的平均年增長率將為8.7%。在這種情況下,從2020~2030年,LWD作業數量增加了8013次,其中西西伯利亞地區的LWD作業數量增加了46%,東西伯利亞地區增加了38%。

2030年,在LWD作業總數中,西西伯利亞和東西伯利亞占82%,分別占57%和25%。按隨鉆測井段劃分,2020-2030年將以隨鉆1段和隨鉆2段為主。

在消極的情況下,到2030年,俄羅斯的LWD作業數量將增加1.89倍,達到11,600次作業的水平。這些業務的年平均增長率將是6.6%。在這種情況下,從2021~2030年,LWD作業數量增加了5436次,其中西西伯利亞增加53%,東西伯利亞增加37%。

到2030年,西西伯利亞和東西伯利亞將提供總LWD作業的85%,相應地占63%和22%。隨鉆測井段、隨鉆1段和隨鉆2段在2020~2030年期間仍將是主要的隨鉆測井段。

隨鉆測井/隨鉆測井工具市場將發生怎樣變化

2020年,西方主要生產商是MWD/LWD工具市場的領導者(46%)(斯倫貝謝、哈里伯頓、貝克休斯和威德福的市場份額之和),APS Technology和NewTech Services的市場份額分別為6%。在其他重要的市場參與者中,有這樣的公司:SC GEO、NNPK ECHO、NPP VNIIGIS、Tyumenpromgeophisica、Axel、LiM-service、Geoplast Telecom、Permskaya Kompaniya Neftyanogo Mashinostroyeniya (Perm石油工程公司)、CNPC、北京Geoshine鉆井技術有限公司、北京HTWB石油技術有限公司、RENHESUN、Oliden Technology、Telemetrix (Newsco)等。

根據分析,2020年MWD/LWD工具的市場規模預計為206臺。對隨鉆測量工具的需求更大,分別為133套和73套。

2020年,MWD工具的最大消費需求為65%。

在LWD工具中,LWD-1組合在2020年的使用率最高(49.3%,即36臺),這是因為與其他類型相比,伽馬測井+電阻率測井在鉆井過程中使用最多。2020年,MWD/LWD工具的最大需求出現在伏爾加-烏拉爾地區和西西伯利亞,分別為39%和36%,這是因為那里有俄羅斯最大的油井庫存,因此,這些地區的斜井和水平井鉆井量最大。

單獨考慮每個工具段的區域結構,可以發現,由于區域和領域的不同地質特征,它們具有不同的地理分布。例如,MWD工具主要用于西西伯利亞地區;LWD-1工具的83%位于西伯利亞西部,其中12%位于Volga-Urals地區,其他地區所占份額很小。

LWD-2和LWD-3段在西伯利亞西部不太集中,分別為61%和51%,而在伏爾加-烏拉爾地區則較高,分別為22%和24%左右。此外,這些工具在東西伯利亞更為普遍,相應達到10%和20%的水平。2020年,MWD/LWD工具的市場規模達到了47億盧布(以貨幣計算)。隨鉆測井工具占主導地位,占62%。與LWD工具相比,它的高份額不僅基于現有的數量,而且也基于高成本。

2020年,按裝配類型劃分,隨鉆2段的市場份額最大,為46%(0.8億盧布),隨鉆3段占20%(0.4億盧布)。隨鉆測井市場的技術部分以LWD 2(伽馬射線測井+電阻率測井+伽馬伽馬射線測井+中子測井)為代表,這也解釋了它在總隨鉆測井市場中的高份額。從區域來看,最大的市場份額將被伏爾加-烏拉爾地區和西伯利亞西部所占據,分別為39%和35%。

MWD/LWD工具市場的情景預測考慮了以下輸入數據和因素:MWD/ LWD油田服務作業質量的情景預測,需要使用適當的油田服務工具,詳細說明作業類型、區域和井型;工具長期使用中特殊方面的動態,包括設備的生產率和專家對設備開工率的評估;設備的平均壽命、設備的正常磨損和設備的損失率;該計算模型基于預測的隨鉆/隨鉆測井作業數量和適當的假設,對隨鉆/隨鉆測井工具市場和船隊進行了預測。預測工具市場的中性情景是基于上述預測的隨鉆遙測和測井動態的中性情景。

在2021~2030年期間,MWD/LWD工具市場的中性情景將以年均10.2%的速度增長,到2030年將達到548次作業的水平。由于被壓抑的需求,市場規模將在2021~2022年以最快速度增長,然后在2023年下降,然后,再次,市場規模的動態將在2024~2030年大部分為正(見圖7)。

圖7

到2030年,LWD組件的需求格局將發生變化。LWD-2系列設備將在2021~2022年占據主導地位,到2030年將占據44%的市場份額,共計85臺LWD設備。

這是因為到2030年,技術復雜的LWD-2和LWD-3鉆井支撐部分的份額將增加60-65%,而簡單的LWD-1部分的份額將減少40%。

在中性情況下,MWD/LWD工具市場將在2021~2030年期間以平均每年16.6%的速度增長,到2030年將達到每年219億盧布的水平,即在此期間將增長4.64倍。尤其高的增長率可以歸因于2021~2022年,因為這幾年的特點是市場的復蘇增長,用貨幣表示。

在樂觀的情況下,MWD/LWD市場在2021~2030年將以年均10.8%的速度增長,到2030年將達到583臺的水平。由于被壓抑的需求,市場最具活力的增長將發生在2021~2022年,然后在2023年出現一些下降,然后市場的活力將從那時開始變得顯著的積極2024~2030。

在這種情況下,到2030年,LWD組件的需求格局將發生改變。從2021年開始,LWD-2將占據主導地位,但從2029年至2030年,其份額將與LWD-2持平。

在樂觀的情況下,市場將在2021~2030年以平均每年17.6%的速度增長,到2030年達到239億盧布的水平。2030年的市場規模將超過2020年的這一參數5.07倍。同樣,就像在中性情況下一樣,2021~2022年將是市場復蘇增長速度特別高的時期。

在消極的情況下,MWD/LWD工具市場將在2021~2030年期間總體增長,平均年增長率為8.1%,到2030年將達到450的水平。根據該情景,市場的復蘇增長將發生在2021~2022年,屆時市場規模將在走廊內每年383~450套之間波動。

在2021~2029年的不利情況下,LWD-2市場份額最大,到2030年,LWD-1市場份額最大。

在消極的情況下,市場將在2021~2030年期間以年均13.7%的速度增長,到2030年達到170億盧布的水平。2030年的市場規模將超過2020年的3.6倍。尤其高的市場復蘇速度在2021~2022年期間下降。

在消極的情況下,LWD工具的市場規模將以平均每年14.8%的速度增長,到2030年將達到71億盧布的水平。在2021~2030年期間,LWD-2組裝將成為主流。

因此,無論是在隨鉆/隨鉆測井服務市場,還是在相關設備市場,都有可能出現一些復蘇,但不會早于2022~2023年。

微信公眾號

微信公眾號

微信視頻號

微信視頻號

京公網安備11010502053156號

京公網安備11010502053156號